Orang Spanyol sangat suka berinvestasi pada perumahan tahan bom. Krisis batu bata serius yang dimulai pada tahun 2008 menghancurkan keyakinan bahwa harga apartemen akan selalu naik, namun hal ini tidak mengurangi minat untuk mengalokasikan tabungan untuk investasi real estate. Pasar Saham dipandang oleh masyarakat awam sebagai aset yang fluktuatif dan berisiko, bahkan sulit untuk dipahami, padahal investasi jangka panjang pada saham dapat memberikan imbal hasil yang lebih tinggi dibandingkan investasi pada batu bata. Spanyol adalah negara pemilik rumah, hasil dari beberapa dekade di mana perolehan rumah telah menjadi prioritas perekonomian keluarga dan tujuan yang dapat dicapai. Situasi pasar real estat saat ini, dengan permintaan yang jauh melebihi pasokan dan membuat kelompok masyarakat yang paling rentan – seperti kaum muda dan imigran – keluar dari pasar, mendukung kenaikan harga beli dan juga harga sewa yang terus-menerus. Uang membutuhkan uang dan dengan harga yang meningkat, batu bata tetap bersinar sebagai tujuan investasi. Juga Pasar Saham, yang terakumulasi maksimum tanpa jeda dalam kasus Amerika sementara Spanyol memulihkan tingkat tahun 2010. Aset mana yang akan dialokasikan tabungannya pada saat itu? Apakah ada saingan di pasar keuangan karena kecintaan investor Spanyol terhadap batu bata?

Resep pertama yang diberikan para ahli adalah diversifikasi dan resep kedua, jika bukan juga yang pertama, adalah bahwa keuntungan di masa lalu tidak menjamin keuntungan di masa depan, baik dalam aset fisik maupun aset keuangan, seperti pasar saham atau utang. Dalam dilema antara satu pilihan atau lainnya, faktor budaya dan emosional juga bercampur. “Ada elemen kuat dari penghindaran risiko, mengalokasikan uang untuk sesuatu yang nyata seperti rumah, dan persepsi bahwa perumahan dapat berfungsi sebagai pelengkap dana pensiun,” jelas Raymond Torres, direktur situasi ekonomi di Funcas. Data ini tidak dapat disangkal: 72,1% rumah tangga memiliki rumah sendiri dan 46,8% rumah tangga juga merupakan pemilik aset real estate selain rumah utama mereka, yang sebagian besar mencakup rumah kedua atau sebidang tanah dan pertanian. “Di Spanyol, aset keuangan mewakili sekitar 26,3% dari total aset rumah tangga. Sisanya, 73,7%, adalah aset real estate,” jelas Judit Montoriol, ekonom di CaixaBank Research.

Montoriol menunjukkan bahwa, seperti yang terlihat pada krisis tahun 2008, konsentrasi kekayaan rumah tangga pada aset real estat dapat menjadi risiko jika terjadi guncangan harga. “Berinvestasi dalam portofolio aset keuangan dapat memberikan diversifikasi keuntungan yang lebih besar dan mungkin memiliki potensi pertumbuhan jangka panjang yang lebih besar. Selain itu, kurangnya likuiditas aset real estat dapat membatasi kemampuan rumah tangga untuk merespons guncangan,” ujarnya. Namun, berinvestasi pada tempat tinggal utama mengurangi ketidakpastian mengenai biaya sewa di masa depan dan biasanya merupakan bentuk komitmen untuk menghasilkan tabungan jangka panjang bagi rumah tangga.

Bagi mereka yang, selain memiliki rumah sendiri, juga membeli rumah kedua untuk disewakan, keuntungan yang diperoleh dalam beberapa tahun terakhir sangatlah menarik. Seperti yang ditunjukkan oleh Bank of Spain minggu ini, laba tahunan atas perumahan sewa – dengan mempertimbangkan apresiasi properti ditambah pendapatan sewa – telah mencapai 10,8% kotor antara tahun 2015 dan 2022, hanya pada tahun-tahun setelah naiknya harga batu bata setelahnya. gelembung itu pecah. Sebaliknya, antara tahun 2011 dan 2014, keuntungan yang didapat adalah negatif: kerugian nilai rumah lebih besar dibandingkan pendapatan sewanya. Sekarang, apa yang dipanen setiap tahun antara tahun 2015 dan 2022 telah jauh mengalahkan keuntungan tahunan obligasi negara bertenor 10 tahun (1,2%) dan deposito bank (0,3%) atau Ibex (termasuk pembayaran dividen) pada periode tersebut %). Oleh karena itu, batu bata memenangkan aset keuangan yang paling tersedia bagi penabung Spanyol, sebuah kesimpulan yang diklarifikasi oleh para ahli yang tidak boleh diekstrapolasi ke masa kini mengingat situasi pasar real estat saat ini dan juga potensi keuntungan yang ditimbulkan oleh lingkungan pemotongan suku bunga.

Profitabilitas sewa tahunan bruto telah melampaui 10% dari tahun 2015 hingga 2022, namun para ahli percaya bahwa secara neto, angka tersebut jauh lebih rendah.

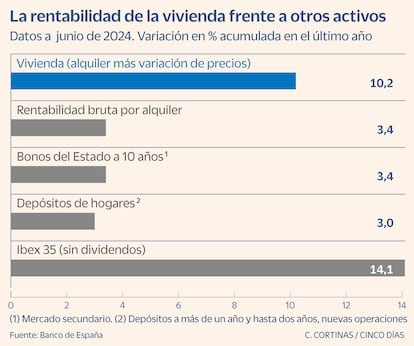

Profitabilitas sewa menyajikan beberapa lapisan yang para ahli bersikeras untuk membedakannya. Istilah yang lebih luas, profitabilitas kotor, mengacu pada apresiasi (atau depresiasi) nilai rumah ditambah pendapatan sewa. Namun jika elemen apresiasi properti dihilangkan, profitabilitas sewa kotor tetap sebesar 3,4% per tahun, juga menurut data bulan Juni dari Bank Spanyol. Angka yang sebanding dengan 3,4% obligasi sepuluh tahun atau 3% deposito, dan jauh lebih rendah dibandingkan 14,1% Ibex, tanpa dividen. Bagi Jaime Zumalacárregui, mitra pengelola perbankan swasta di Atl Capital, “profitabilitas bersih dari sewa, dengan mendiskon biaya dan tanpa mempertimbangkan pembayaran hipotek untuk rumah sewaan tersebut, adalah antara 4% dan 6%, berkat revaluasi asetnya.” David Cano, direktur umum AFI Inversiones Globales, menambahkan bahwa “profitabilitas sewa bersih tidak setinggi yang terlihat. Mengingat pajak dan pengeluaran, jumlahnya bisa sekitar 2,5%, hanya mengandalkan pendapatan sewa, bukan apresiasi properti.”

Zumalacárregui menyadari bahwa “real estat sangat mirip dengan pendapatan tetap, meskipun batu bata mungkin adalah pemenangnya.” Oleh karena itu, investor perumahan mengutamakan keamanan. “Utang bank seperti obligasi konversi kontinjensi dapat menawarkan 6% atau 7% tetapi memiliki jenis risiko lain. Hal ini tidak sebanding dengan pengembangan real estate di lingkungan yang memiliki potensi untuk ditingkatkan,” tambah pakar tersebut. Zumalacárregui juga menunjukkan bahwa batu bata merupakan bagian penting dalam portofolio klien perbankan swasta, meskipun saat ini mereka berhenti melirik real estate lebih karena pertanyaan tentang harga dibandingkan karena persepsi risiko regulasi, pengendalian harga. . “Pasar Saham jauh lebih menarik daripada batu bata, tidak diragukan lagi,” tambahnya. Berkat efek pengganda dari bunga majemuk, dimana bunga yang ditambahkan ke modal awal menambah bunga baru, “dengan pengembalian tahunan sebesar 7% di pasar saham, nilai portofolio meningkat dua kali lipat dalam 10 tahun. Dan jika imbal hasil tahunannya sebesar 10%, nilai portofolionya akan berlipat ganda dalam tujuh tahun,” jelasnya.

Siapa pun yang memasuki S&P pada posisi terendah tahun 2009, mengumpulkan keuntungan sebesar 760%

Namun dalam dunia investasi, baik dalam bentuk aset fisik maupun keuangan, tidak ada yang linier atau bebas dari kejutan. Batu bata pecah di Spanyol lebih dari satu dekade lalu; Pasar Saham memasuki lubang angka merah pada tahun 2008 dan tahun 2022 meninggalkan kerugian terbesar dalam sejarah untuk pendapatan tetap. Jejak tersebut memudar ketika perspektifnya meluas dalam jangka panjang. Sebagaimana diakui oleh manajer Schroders, “ekuitas telah menawarkan imbal hasil yang lebih tinggi dibandingkan inflasi selama beberapa periode sejarah, baik dalam 5 tahun terakhir (sekitar 12%) atau 50 tahun (sekitar 7%). Dalam jangka waktu yang lebih lama, misalnya 20 atau 50 tahun, obligasi juga menawarkan imbal hasil yang lebih tinggi dibandingkan inflasi. Namun hal yang sama tidak terjadi pada periode sejarah yang lebih pendek, karena dalam beberapa tahun terakhir obligasi telah dipengaruhi oleh kenaikan inflasi dan kenaikan suku bunga.

“Tidak ada keuntungan yang sebanding dengan keuntungan yang dikumpulkan oleh mereka yang membeli S&P 500 pada titik terendah tahun 2009 setelah krisis,” pembelaan Ricardo Comin, direktur penjualan Vontobel untuk Iberia. Revaluasi indeks sejak saat itu adalah 760%. Bagi pakar ini, “Pasar Saham secara historis tidak ada duanya, kecuali bagi mereka yang berinvestasi tepat sebelum krisis Lehman,” meskipun saat ini, Comin mengklaim daya tarik pendapatan tetap sebagai alternatif investasi fisik. “Pada utang investment grade dari negara maju bisa saja memperoleh imbal hasil sebesar 4% atau 5%, hanya mengumpulkan kuponnya saja yang worth it,” belanya. Comin juga menekankan dua aspek yang tidak boleh diabaikan ketika membandingkan investasi pada batu bata dengan investasi pada aset keuangan. Dengan demikian, pasar saham atau pendapatan tetap memiliki likuiditas harian, dibandingkan dengan waktu berbulan-bulan yang dibutuhkan untuk menjual rumah. “Selain itu, sangat penting untuk menghormati waktu yang diperlukan untuk berinvestasi pada aset keuangan. Dalam pendapatan tetap, minimal tiga tahun, sebaiknya lima tahun. Dan di pasar saham minimal lima tahun, lebih baik tujuh tahun,” jelasnya.

Jumlah juga menjadi faktor penentu dalam memilih tujuan investasi. Jumlah minimum 1.000 euro yang diperlukan untuk membeli surat utang negara tidak ada hubungannya dengan biaya untuk membeli rumah. “Anda tidak memanfaatkan diri Anda sendiri untuk berinvestasi pada obligasi, namun Anda memanfaatkan diri Anda sendiri untuk berinvestasi pada perumahan jika investasi tersebut bersifat jangka panjang,” kata Joaquín López Chicheri, mitra di bidang real estate Abante, yang sebagian besar utangnya telah menghabiskan sebagian besar dana tersebut. potensi yang dijanjikan oleh penurunan suku bunga sudah diabaikan oleh pasar dan hal ini menyoroti bahwa, bagi pelanggan terkaya dan dengan kemungkinan investasi aset tinggi, tempat komersial dan gudang industri yang ditujukan untuk logistik merupakan alternatif yang lebih menguntungkan daripada perumahan yang disewakan.

Namun besarnya ketidakseimbangan antara penawaran dan permintaan akan perumahan sekali lagi mengacu pada daya tarik investasi batu bata untuk masa depan. Tak sia-sia, lebih dari separuh rumah yang dibeli di Spanyol dibayar tunai, tanpa hipotek. “Terlepas dari kenyataan bahwa profitabilitas sewa telah meningkat pesat, masih ada peluang,” kata López Chicheri. Dari Funcas, Raymond Torres percaya bahwa pasar real estat mungkin mendekati tingkat harga pembelian yang berlebihan, yang dapat menghambat pembelian untuk menyewa. Namun “walaupun kita semakin dekat dengan titik balik harga beli, bukan berarti harga sewa akan menjadi lebih murah.” “Ada peralihan permintaan yang terus-menerus terhadap persewaan,” dia menyimpulkan.